Grundsteuerreform 2022 – Was müssen Grundeigentümer wissen?

Etwa 36 Millionen Immobilien in Deutschland werden neu bewertet!

Die Reform der Grundsteuer ab 2022 läuft auf Hochtouren und Menschen, die eine Immobilie in Deutschland besitzen, sollten aktiv werden. Eigentümer in ganz Deutschland erhalten jetzt Briefe von ihren Finanzämtern, in denen sie aufgefordert werden, aktuelle Daten für die Neubewertung ihrer Immobilien einzureichen. Hier finden Sie alles, was Sie über die Grundsteuerreform wissen müssen.

- Warum eine Reform der Grundsteuer?

- Was ist die Grundsteuer?

- Warum brauchen wir ein neues Grundsteuer Reformgesetz?

- Grundsteuerreform – Was ist zu tun?

- Feststellungserklärung Grundsteuer mit ELSTER wird es einfacher

- Datev Grundsteuerreform

- Grundsteuerreform – Welche Daten werden benötigt?

- Grundsteuer Bundesmodell

- Grundsteuerreform – Was ändert sich in Niedersachsen?

- Grundsteuer C als neue Kategorie und Berechnungsmethode

- Neue Grundsteuer berechnen

- Mietniveaustufen Grundsteuer

- Wie viel Grundsteuer muss ich zahlen? – Eine Beispielrechnung

- Bundesmodell Grundsteuer berechnen

- Berechnungsbeispiel Grundsteuer berechnen für Niedersachsen

- Wie gehören Bodenrichtwert und Grundsteuer zusammen?

- Die neue Grundsteuer – Was bedeutet das für Hausbesitzer?

- Neue Grundsteuer 2025 – Unser Fazit

- FAQ – Die häufigsten Fragen

- Grundsteuerreform – Welche Daten werden benötigt?

- Wie viel Grundsteuer für 1000 qm?

- Warum Grundsteuerreform?

- Wieso Grundsteuer?

- Wieviel Grundsteuer auf Mieter umlegen?

- Grundsteuerreform – Was ändert sich?

- Grundsteuerreform – Wer zahlt mehr?

- Grundsteuerreform – Wie teuer wird es?

- Grundsteuerreform – Wer ist betroffen?

- Wie viel Grundsteuer zahlt man für ein Einfamilienhaus?

Ab 1. Januar 2022 muss der Wert von rund 36 Millionen Immobilien in Deutschland neu bewertet werden. Davon allein 3,5 Mio. in Niedersachsen. „Ab dem 1. Juli 2022, sollte die gesonderte Erklärung zur Feststellung des Werts des unbeweglichen Vermögens, die Feststellungserklärung, elektronisch eingereicht werden“, erklärt City Immobilienmakler Winfried Wengenroth „Das bedeutet vor allem, dass eine große Menge an Daten gesammelt und verarbeitet werden muss. Da sollte jeder mithelfen.“

Die Vorbereitungen laufen auf Hochtouren!

Nach der neuen Berechnungsgrundlage wird die Grundsteuer erst im Jahr 2025 erhoben, aber die Vorbereitungen in den Finanzämtern laufen bereits auf Hochtouren. In den kommenden Monaten kommt nicht nur auf die Finanzämter ein hoher Arbeitsaufwand zu – auch die deutschen Immobilienbesitzer müssen etwas tun: Für die Neuberechnung der Grundsteuer für 2022 müssen sie sich aktiv beteiligen und den Behörden wichtige Daten über ihr Eigentum in einer Feststellungserklärung zur Verfügung stellen.

Die Datenerhebung läuft ab dem 1. Juli 2022 bis zum 31. Oktober 2022 . Bis dahin können Haus- und Grundstücksbesitzer die nötigen Informationen über ihren Grundbesitz einreichen. Und dank der Übergangsfrist bis zum 31.12.2024 haben die Gemeinden und Finanzämter genügend Zeit, die neue Grundsteuer zu berechnen und festzusetzen.

Warum dieser Aufwand mit der Reform der Grundsteuer?

Die in Deutschland verwendeten Kriterien für die Bewertung von Immobilien widersprechen dem deutschen Grundgesetz . Da die Kriterien seit 1964 respektive 1935 nicht mehr angepasst wurden, werden die seitherigen Entwicklungen nicht ausreichend berücksichtigt und Wertverzerrungen sind die Folge. Deshalb entschied das Bundesverfassungsgericht bereits 2018, dass das Gesetz zur Regelung der Grundsteuer geändert werden muss.

Die Höhe der Grundsteuer soll sich nun nach dem Wert der betreffenden Immobilie richten. Das Ziel ist eine gerechte Festsetzung aller Immobilien !

Erfahren Sie mehr!

Keine Zeit, den kompletten Beitrag zu lesen? Schauen Sie sich das Wichtigste im Überblick an.

Neue Grundsteuer: Das Wichtigste im Überblick

- Neubewertung von rund 36 Millionen Immobilien in Deutschland erforderlich.

- Die Grundsteuerreform betrifft alle, die am 1. Januar 2022 Eigentümer von Grundbesitz waren.

- Mehrheitlich folgen die Bundesländer dem Bundesmodell, aber:

- Baden-Württemberg, Bayern, Hamburg, Hessen und Niedersachsen setzen ein eigenes Steuermodell ein.

- Das 3-Stufen-Modell zur Berechnung wird beibehalten.

- Der Einheitswert wird im Zuge der Reform angepasst und verliert in dieser Form seine Gültigkeit.

- Neu wird der Grundsteuerwert den Einheitswert ersetzen.

- Die Lage der Immobilie wird künftig den Wert der Immobilie maßgeblich bestimmen.

- Grundsteuer C ab 2025 als neue Kategorie für unbebaute Grundstücke.

- Die neue Feststellungserklärung muss ab dem 1. Juli bis zum 31. Oktober elektronisch eingereicht werden.

- Diese Daten sind erforderlich: Lage, Fläche des Grundstücks, BRW, Gebäudeart, Wohnfläche und Baujahr.

- Stichtag für die Gültigkeit der Daten ist der 1. Januar 2022.

- Die Übermittlung kann mit der Software elster.de gemacht werden.

Warum eine Reform der Grundsteuer?

Was ist die Grundsteuer?

Die Grundsteuer („Grundvermögenssteuer“) wird auf den Grundbesitz erhoben und existiert bereits seit 2000 v. Chr. Damals gab es zur Grundsteuer noch eine Steuer auf Gebäude. Die Grundsteuer war seit ihrer Einführung im Jahr 1998 stets umstritten.

Der Grundbesitz umfasst In Deutschland etwa 36 Millionen Grundstücke einschließlich Gebäude sowie land- und forstwirtschaftliche Betriebe.

Die Grundsteuer ist eine Abgabe an das Finanzamt, die alle Grundstückseigentümer in Deutschland einmal im Jahr zahlen müssen. Wenn das Gebäude vermietet wird, legt der Eigentümer diese Kosten auf die Mieter um. Mehr dazu weiter unten im Kapitel: Mietniveaustufen Grundsteuer.

Besonders die Gemeinden profitieren davon: Sie erhalten jährlich etwa 15 Milliarden Euro aus dem Aufkommen der Grundsteuer. Im Gegensatz zur Gewerbesteuer hängt die Grundsteuer nicht von den erwirtschafteten Einnahmen ab, sondern basiert auf dem Wert des Eigentums und der Entwicklung. Sie ist die größte „eigene“ Einnahmequelle der Kommunen und die Höhe kann durch den sogenannten Hebesatz selbst bestimmt werden.

Mit den Einnahmen können die Gemeinden die lokale Infrastruktur ausbauen und zum Beispiel Kindergärten, Bibliotheken oder Schwimmbäder betreiben.

Warum brauchen wir ein neues Grundsteuer Reformgesetz?

Das Jahr 2022 brachte für Haus- und Grundbesitzer in Deutschland gravierende Änderungen mit sich: Grundstückseigentümer müssen sich auf eine neue Berechnung vorbereiten. Während die Grundsteuer viele Jahre lang nach der gleichen Formel erhoben wurde, hat das Bundesverfassungsgericht mit einer Entscheidung aus dem Jahr 2018 eine Reform der Grundsteuer im Jahr 2022 eingeleitet.

Aber warum brauchen wir das?

Nach Angaben des Bundesfinanzministeriums soll die neue Grundsteuer 2022 künftig eine gerechtere Verteilung der Steuerlast gewährleisten . Da sich die Werte von Grundstücken und Gebäuden seit 1935 und 1964 in West und Ost sehr unterschiedlich entwickelt hätten, bestehe derzeit eine ungleiche steuerliche Behandlung , informiert das Ministerium.

Die alte Grundsteuer bestand eigentlich aus zwei Steuern, die nun durch eine weitere Kategorie ergänzt werden: Die Grundsteuer C wird zu den alten Grundsteuern A (landwirtschaftliche Nutzung) und Grundsteuer B (bauliche Nutzung) hinzukommen. Dies gilt für baureife Grundstücke. Mehr dazu im Kapitel: Grundsteuer C als neue Kategorie und Berechnungsmethode.

Diese neue Steuerklasse soll die Eigentümer motivieren, auf einem Grundstück zu bauen, anstatt es verfallen zu lassen. Die Reform der Grundsteuer trägt somit indirekt zur Vermeidung von Immobilienspekulationen bei.

Reform Grundsteuer – Ein Gesetzespaket aus drei Gesetzen

Mit der Reform Grundsteuer werden die Vorgaben des Urteils des Bundesverfassungsgerichts vom 10. April 2018 im Grundsteuergesetz und im Bewertungsgesetz sowie in weiteren damit zusammenhängenden Vorschriften umgesetzt.

Die Änderungen durch die Grundsteuerreform hat der Bundesgesetzgeber in einem Gesetzespaket verankert, das aus drei Gesetzen besteht:

- Gesetz zur Reform der Grundsteuer und des Bewertungsrechts: Dieses Gesetz enthält unter anderem die neuen Bewertungsregeln für die Zwecke der Grundsteuer auf Bundesebene. Es sieht vor, dass alle Immobilien in Deutschland zum Stichtag 1. Januar 2022 neu bewertet werden, d. h. mit den am 1. Januar 2022 bestehenden Bedingungen. Dazu müssen die Eigentümer eine Erklärung zur Ermittlung des Grundsteuermesswerts elektronisch an das Finanzamt übermitteln.

- Gesetz zur Änderung des Grundsteuergesetzes mit dem Ziel, bebaubares Land für den Bau zu mobilisieren: Dieses Gesetz räumt den Gemeinden das Recht ein, ab 2025 aus städtebaulichen Gründen einen höheren Hebesatz für unbebaute und baureife Grundstücke festzulegen.

- Gesetz zur Änderung des Grundsteuergesetzes (Artikel 72, 105 und 125b): Die Gesetzgebungskompetenz des Bundes wurde im Grundgesetz verankert. Gleichzeitig wurde den Ländern das Recht eingeräumt, eigene landesrechtliche Regelungen zur Grundsteuer einzuführen, die vom Bundesgesetz abweichen. Fünf Bundesländer haben von dieser Möglichkeit Gebrauch gemacht (Baden-Württemberg, Bayern, Hamburg, Hessen, Niedersachsen).

Grundsteuerreform – Was ist zu tun?

Besitzen Sie ein Haus? Oder sind Sie der Eigentümer/Nutzer etwa eines Geschäftsgebäudes oder eines Grundstücks? Dann zahlen Sie vierteljährlich die Grundsteuer. Der Betrag hängt vom Wert Ihrer Immobilie ab und ist auf Ihrem kommunalen Steuerbescheid angeben.

Jetzt wird neu bewertet!

Jeder Eigentümer einer privat genutzten Immobilie, eines Unternehmens oder eines land- oder forstwirtschaftlichen Betriebs ist gesetzlich verpflichtet, an dem Neubewertungsverfahren teilzunehmen. Das bedeutet, dass für jede Immobilie zwischen dem 1. Juli 2022 und dem 31. Oktober 2022 eine Feststellungserklärung bei der zuständigen Steuerbehörde eingereicht werden muss .

Die Festsetzung der neuen Grundsteuer wird in einer Übergangsfrist bis 2024 durch die einzelnen Kommunen erhoben. Ab 2025 wird diese als neue Berechnungsgrundlage den Eigentümern in Rechnung gestellt.

Feststellungserklärung Grundsteuer mit ELSTER wird es einfacher

Die Abgabe der Grundsteuer Feststellungserklärung muss über das offizielle Steuerportal und Online-Finanzamt elster.de erfolgen. Nur in wenigen Ausnahme- oder schwierigen Fällen kann eine Erklärung in Papierform abgegeben werden.

Eigentümer von Immobilien sollten nicht davon ausgehen, dass sie eine Mitteilung über die Feststellungserklärung erhalten werden. Die lokalen Finanzämter fordern aktuell zwar schriftlich in Briefform auf, aber Immobilienbesitzer sollten auch proaktiv handeln. Denn: In Bezug auf die Reform der Grundsteuer erklärt das Bundesministerium, dass die Finanzämter nicht verpflichtet sind, die Eigentümer über die Änderungen zu informieren.

Denn: Wird die Feststellungserklärung nicht fristgerecht abgegeben, kann ein Zwangsgeld verhängt werden und die zuständige Steuerbehörde hat das Recht, eine Schätzung vorzunehmen.

Um die Statusmeldung in Elster eingeben zu können, benötigen Sie Ihre persönlichen Daten sowie Ihre Steueridentifikationsnummer (IdNr), die Ihnen 2008 vom zuständigen Finanzamt schriftlich mitgeteilt wurde. Diese elfstellige Nummer sollten Sie auch auf Ihren Steuerbescheiden finden können.

Wenn Sie möchten, können wir Sie bei der Abgabe der Feststellungserklärung unterstützen.

Datev Grundsteuerreform

Immobiliendienstleister, Immobilienbesitzer und Grundstückseigentümer können sich bei der Ermittlung der Grundsteuer von der datev Softwarelösung unterstützen lassen.

Lesen Sie hier alles Wichtige zur Datev Grundsteuerreform und wie Ihnen der IT-Dienstleister bei der Ermittlung und Abgabe der Steuererklärung behilflich sein.

Haben Sie Fragen, dann freuen wir uns über eine Nachricht. Sehr gern unterstützen wir Sie bei der Ermittlung der Grundsteuer Ihres Hauses.

Grundsteuerreform – Welche Daten werden benötigt?

Für jede Immobilie sind die folgenden Informationen für die Feststellungserklärung erforderlich und müssen bis 31. Oktober 2022 angegeben werden. Die gute Nachricht, die Angaben erfolgen jetzt einmalig neu . Nur die Grundsteuer A, also die Betriebe der Land- und Forstwirtschaft, müssen die Angaben alle 7 Jahre (das nächste Mal dann 2029) neu einreichen.

Sie finden die Informationen im Grundsteuerbescheid, in der Teilungserklärung, im Einheitswertbescheid, im Grundbuchauszug, im Kaufvertrag:

- Lage des Grundstücks

- Gemeinde, Ort und Flurstück

- Eigentumsverhältnisse

- Art des Grundstücks

- Fläche des Grundstücks

- Wohnfläche oder Grundfläche des Gebäudes, wenn es ein Gebäude gibt.

- Miteigentumsanteil (Zähler/Nenner)

- Art der Nutzung

- Historisches Denkmal oder nicht

- Soweit rel: Abrissverpflichtung

Änderungen an Grundstücken und Immobilien , die nach dem 1. Januar 2022 vorgenommen werden, müssen den deutschen Steuerbehörden proaktiv innerhalb bestimmter Fristen gemeldet werden . Dazu gehören Umbauten, Erweiterungen und Änderungen des Betriebs.

„Die Erklärungen sind Steuererklärungen, daher kann jede Nachlässigkeit oder Unachtsamkeit schnell unangenehme Folgen haben“, warnt City Immobilienmakler Wengenroth.

Grundsteuer Bundesmodell

Die deutsche Bundesregierung schreibt ein neues allgemeines Grundsteuer Bundesmodell vor, das zwischen Wohnimmobilien einerseits und Gewerbeimmobilien, gemischt genutzten Immobilien, Gemeinschaftseigentum und anderen Immobilien andererseits unterscheidet. Jede dieser Kategorien hat ihre eigene Bewertungsmethode.

Mehrheitlich richten sich die Bundesländer nach diesem Grundsteuer Bundesmodell. Um das Gesetz der Reform aber durchzubringen, hatte jedes Bundesland die Möglichkeit, ihre eigene Bewertungsmethode zu entwickeln und mit einem abweichenden Grundsteuermodell von der Öffnungsklausel Gebrauch zu machen.

Dies bedeutet, dass Eigentümer von Immobilien in mehreren Bundesländern mit unterschiedlichen Bewertungsmodellen und -methoden konfrontiert werden. Folgende Länder nutzen die Länderöffnungsklausel:

- Baden-Württemberg mit dem abweichenden Bodenwertmodell,

- Bayern mit dem abweichenden Äquivalenzmodell,

- Hamburg mit dem abweichenden Wohnlagemodell,

- Hessen mit dem abweichenden Flächen-Faktor-Verfahren

- und Niedersachsen mit dem abweichenden Flächen-Lage-Modell

Im Saarland und in Sachsen wird zwar das Bundesmodell angewendet, aber die Steuermesszahlen werden abweichen.

Die Betriebe in der Land- und Forstwirtschaft unterliegen keiner Abweichung – sie wenden alle einheitlich das Grundsteuer Bundesmodell an.

Grundsteuerreform – Was ändert sich in Niedersachsen?

Auch in Niedersachsen müssen etwa 3,5 Mio. Grundstücke neu bewertet werden. Die Gemeinden möchten das Steueraufkommen neutral halten, also weder steigende noch sinkende Einnahmen in den Kassen verzeichnen. Für Grundstücksbesitzer heisst das aber, dass sie nun mehr oder weniger zahlen müssen.

Für die neue Erhebung der Steuer wird Niedersachsen für die Grundsteuer B mit dem Flächen-Lage-Modell vom Bundesmodell abweichen. Was bedeutet das?

Das Bewertungsmodell ist einfach, es genügen wenige Angaben und die Datenerhebung erfolgt einmalig. Für die Bewertung und Neuberechnung der Grundstücke werden die entsprechende Grundfläche und die Lage herangezogen. Die Berechnung wird mit wertunabhängigen Äquivalenzzahlen ergänzt. Der Bodenrichtwert ist ebenfalls wichtiger Faktor für die faire Neubewertung.

Kurz gesagt: Immobilien und Grundstücke in besserer Lage (in Nähen von Schulen und öffentlichen Einrichtungen etwa) werden höher besteuert. Hier müssen Hausbesitzer wohl künftig tiefer in die Tasche greifen.

Lesen Sie mehr über die Grundsteuer B in Niedersachsen .

Sehen Sie sich unser Berechnungsbeispiel Grundsteuer berechnen für Niedersachsen an.

Grundsteuer C als neue Kategorie und Berechnungsmethode

Es gibt immer noch 2 Arten von Grundsteuer, die Grundsteuer A und die Grundsteuer B. Die Grundsteuer A wird für land- und forstwirtschaftlich genutzte Grundstücke erhoben. Die Grundsteuer B wird für andere bebaute und bebaubare Grundstücke verwendet.

Mit der Reform der Grundsteuer kommt eine weitere Kategorie hinzu, die Grundsteuer C.

- Grundsteuer A – landwirtschaftliche Nutzung (Grundstücke mit land- und forstwirtschaftlicher Nutzung)

- Grundsteuer B – Bauliche Nutzung (sonstige bebaute und bebaubare Grundstücke)

- Die Grundsteuer C wird die bisherige Grundsteuer B in 2 Teile aufteilen.

In der Grundsteuer B verbleiben alle anderen bebauten und bebaubaren Grundstücke. Die Grundsteuer C gilt nur für leer stehende Gebäudegrundstücke. Mit anderen Worten: Land, das noch nicht bebaut ist, für das aber längst eine Genehmigung erteilt wurde.

Der Zweck der Grundsteuer C ist es, neuen Wohnraum zu schaffen. Daher kann für unbebaute Grundstücke, die wahrscheinlich bebaut werden, ein eigener (noch höherer) Steuersatz gelten.

Neue Grundsteuer berechnen

Um zu verstehen, wie man die neue Grundsteuer berechnen kann, schauen wir uns an, wie die künftige Grundsteuer funktionieren wird.

Um den Betrag der Grundsteuer neu zu berechnen, gibt es eine 3-stufige Formel:

Bemessungsgrundlage x Grundsteuermesszahl x Hebesatz = Grundsteuer

Stufe 1 ist die Bemessungsgrundlage, also der geschätzte Wert der Immobilie – einfach ausgedrückt, die Bewertung Ihres Eigentums durch das Finanzamt. Je höher dieser ist, desto mehr Grundsteuer zahlen Sie im Vergleich zu anderen Immobilienbesitzern in Ihrer Gemeinde. Zur Schätzung werden die Fläche, die Lage – die statistische Nettokaltmiete – und der Bodenrichtwert herangezogen. Die Nettokaltmiete ist abhängig von den Mietniveaustufen Ihrer Gemeinde.

Mit der Reform wird dieser Wert neu festgesetzt.

Stufe 2 ist der Grundsteuermesszahl. Einfach ausgedrückt: Je nach Art der Immobilie, die Sie besitzen, wird der Wert höher oder niedriger sein. Beispiel: In einer Doppelhaushälfte ist der Grundsteuersatz etwas niedriger als in einem frei stehenden Einfamilienhaus. Damit soll die Wertverzerrung der letzten Jahrzehnte ausgeglichen werden.

Stufe 3 ist der Hebesatz der Grundsteuer. Dies wird von jeder Gemeinde individuell festgelegt und kann angepasst werden. Auf diese Weise können sich die Gemeinden auch attraktiver machen, zum Beispiel für Hausbauer und Kapitalanleger.

| Stufe 1 | Bemessungsgrundlage = Grundsteuerwert | Festellung des Grundsteuerwerts nach den Angaben vom 1. Januar bis 31. Oktober 2022

(Finanzamt) |

| Stufe 2 | x Grundsteuermesszahl* gemäss Bundesmodell:

*Messzahlen können innerhalb der Bundesländer abweichen! = Grundsteuermessbetrag |

Grundsteuermessbetragsbescheid

(Finanzamt) |

| Stufe 3 | x Hebesatz = Grundsteuer | Grundsteuerbescheid

(Gemeinde) |

Die neu ermittelte Grundsteuer wird erstmalig ab 2025 berechnet.

Mietniveaustufen Grundsteuer

Die Grundsteuer wird von allen bezahlt – Hauseigentümer zahlen sie direkt an die Gemeinde, Mieter zahlen sie als Teil der Neben- und Betriebskosten.

Hierfür werden die Nettokaltmieten durch Anpassung über Zu- und Abschläge zur Berechnung der Grundsteuer herangezogen. Die Zu- oder Abschläge berechnen sich aus den Mietniveaustufen, die von Gemeinde zu Gemeinde stark variieren können .

Die Mietniveaustufen sind in der Mietniveau-Einstufungsverordnung gemäß BGBl. 2021 I S. 3739 festgesetzt.

Die Mietniveaustufen der einzelnen Bundesländer können Sie in diesem PDF einsehen. Herausgegeben vom Bundesministerium im Januar 2020.

Wie viel Grundsteuer muss ich zahlen? – Eine Beispielrechnung

Die Bewertung hängt von der Vermögensart ab. Es wird zwischen 2 Vermögensarten unterschieden:

- Land und forstwirtschaftliches Vermögen

- Grundvermögen (Grundstücke bebaut und unbebaut nur innerhalb Deutschlands)

Berechnungsmodell und Bewertungsverfahren richten sich nach der Grundstücksart und diese gehört zum Gegenstand der förmlichen Feststellung. Wir unterscheiden dabei:

- unbebaute Grundstücke (es befinden sich keine nutzbaren Gebäude darauf)

- Bebaute Grundstücke

- Einfamilienhäuser

- Zweifamilienhäuser

- Mietwohngrundstücke

- Wohnungseigentum

- Teileigentum

- gewerblich genutzte Grundstücke

- gemischt genutzte Grundstücke

- sonstig bebaute Grundstücke

Sie können mit dem Grundsteuerrechner ermitteln wie viel Grundsteuer Sie zahlen müssen. Dafür sollten Sie den Hebesatz, den Bodenrichtwert und den durchschnittlichen Bodenrichtwert kennen.

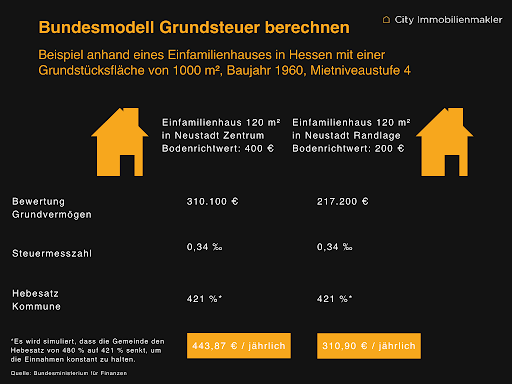

Bundesmodell Grundsteuer berechnen

Wir beziehen uns bei unserem Berechnungsbeispiel auf das Bundesministerium für Finanzen aus dem Juli 2019.

( Quellenangabe )

Berechnungsbeispiel Grundsteuer berechnen für Niedersachsen

Mit dem Flächen-Lage-Modell wird der Grundsteuermessbetrag ermittelt. Der Bodenrichtwert ändert sich je nach Lage. Bessere Lagen werden höhere Werte erzielen. Zusätzlich wird es den Durchschnitts-Bodenwert (dBRW) pro Gemeinde geben, der von Gutachtern ermittelt wird.

Für die Berechnung werden die Fläche des Grundbesitzes, die entsprechende Äquivalenz, die Steuermesszahl und der Lage-Faktor, der sich aus dem BRW respektive dem dBRW ergibt, herangezogen.

Wir unterscheiden zwischen zwei Äquivalenzzahlen:

- Bodenflächen = 0,04 EUR / m²

- Gebäudeflächen = 0,50 EUR / m²

Die Steuermesszahlen ergeben sich wie folgt:

- Grund und Boden = 1,0

- Wohnen = 0,7

- Nicht-Wohnen = 1,0

Der Lage-Faktor errechnet sich wie folgt:

- (BRW / dBRW)* 0,3

Sehen wir uns das in einem Berechnungsbeispiel für die Grundsteuer Niedersachsen an:

Fläche m² x Äquivalenzzahl x Steuermesszahl x Lage-Faktor = Grundsteuermessbetrag

Herr und Frau Meyer wohnen in Hannover in einem Einfamilienhaus mit einer Wohnfläche von 165 m². Ihr Haus steht auf einem 800 m² großen Grundstück. Der BRW für ihr Grundstück beläuft sich auf 150 EUR / m². Und der dBRW der Gemeinde liegt bei 121 EUR / m² aus. Der Hebesatz der Gemeinde entspricht 400 Prozent.

Los geht’s!

- Schritt ist die Berechnung des Lage-Faktors: (150 EUR/m² / 121 EUR/m²) * 0,3 = 1,06

- Schritt ist die Ermittlung des Äquivalenzbetrags des Grundstücks: 800 m² x 0,04 EUR/m² x 1,06 = 33,92 EUR

- Schritt ist die Ermittlung des Äquivalenzbetrags des Gebäudes: 165 m² x 0,50 EUR/m² x 1,06 = 87,45 EUR

- Schritt ist die Ermittlung des Grundsteuermessbetrags in Höhe von 95,13 EUR :

33,92 EUR x 100 %

+ 87,45 EUR x 70 %

= 33,92 EUR

+ 61,21 EUR

= 95,13 EUR

- und letzter Schritt ist die Festsetzung der Grundsteuer: 95,13 EUR x 400 % = 380,52 EUR

Den genauen Lage-Faktor können Sie mithilfe des Grundsteuer-Viewers Niedersachsen ermitteln.

Wenn wir Sie bei der Ermittlung Ihrer Grundsteuer unterstützen dürfen oder Sie Fragen zu den einzelnen Kennzahlen haben, dann freuen wir uns auf Ihre Nachricht.

Wie gehören Bodenrichtwert und Grundsteuer zusammen?

Bodenrichtwert heranzuziehen ist. Mit dem Bodenrichtwert und der Grundstücksfläche kann der Bodenwert ermittelt werden. Dieser wiederum beeinflusst maßgeblich die Höhe der Grundsteuer .

Der Bodenrichtwert (BRW) für Niedersachsen kann unter diesem Link abgerufen werden: https://grundsteuer-viewer.niedersachsen.de/b

Die separate Angabe des BRW ist in der Steuererklärung für Grundbesitzer in Niedersachsen nicht nötig . Der BRW wird hier automatisch festgesetzt. Das gilt ausserdem für diese Bundesländer:

- Baden-Württemberg,

- Bayern,

- Hamburg

- und Hessen

Alle anderen Bundesländer erwarten die Angabe des Bodenwertes in der Steuererklärung im Bundesmodell in der Anlage Grundstück.

Tipp: Nutzen Sie zur Ermittlung den BRW mit Gültigkeit zum 1. Januar 2022 . Geben Sie diesen je Quadratmeter ein.

Lesen Sie mehr zur Anlage Grundstück und den Bodenrichtwert .

Die neue Grundsteuer – Was bedeutet das für Hausbesitzer?

Haus-, Wohnungs- und Grundstückseigentümer sind in Deutschland grundsteuerpflichtig. Die Grundsteuer wird jährlich von den Steuerbehörden, genauer gesagt vom Lagefinanzamt, berechnet.

Die neue Grundsteuer kann für viele Hausbesitzer Mehrbelastungen und mehr Steuern bedeuten. Die neue Reform soll das Gesamtaufkommen in den Gemeinden auf einem neutralen Niveau halten, also weder steigend noch sinkend. Das gilt aber nicht für Immobilienbesitzer. Hier werden besonders auf Besitzer von Immobilien in guter Lage höhere Steuerbelastungen zukommen.

Die Gemeinden wollen mit Anpassung der Hebesätze die Steuerbelastungen abfedern. Schauen wir uns im Detail an, was das für Hausbesitzer bedeuten könnte:

- Einfamilienhäuser : Durch die alleinige Nutzung werden die Grundstücke höher bewertet und auch die Bodensteuer würde die Steuerbelastung deutlich erhöhen .

- Mehrfamilienhäuser : Das Grundstück würde besteuert und der Betrag kann auf die Mieter umgelegt werden. Steht das Haus allerdings in bester Lage (etwa in begehrten Städten wie Hannover, Bremen oder Hamburg), kann es auch hier zu enormen Mehrbelastungen kommen .

- Weniger gefragte Standorte : Immobilienbesitzer können hier mit Steuereinsparungen rechnen. Die Gemeinde könnte den Einheitswert zugunsten der Besitzer anpassen. Das obliegt allerdings allein der Kommune und kann nicht mit Sicherheit definiert werden.

- Unbebaute Grundstücke : Durch die neue Grundsteuer C werden Grundstücksbesitzer künftig deutlich mehr Steuern zahlen müssen!

So manche Immobilienbesitzer müssen sich wohl künftig die Frage stellen, ob der Immobilienverkauf eine sinnvolle Option gegen die steigenden Kosten sein wird. Mehr Verkäufe würden das Angebot auf dem Immobilienmarkt deutlich erhöhen und die Preise sinken lassen!

Vermieter hingegen können Mehrbelastungen oder Steuereinsparungen auf die Mieter umlegen und in die Betriebskostenabrechnung einfließen lassen. Steht das Mehrfamilienhaus leer und es lassen sich trotz nachweislicher Bemühungen keine Mieter finden, dann können Vermieter einen Antrag auf Erlass der Grundsteuer stellen.

Haben Sie weitere Fragen, dann nehmen Sie noch heute Kontakt mit einem unserer City Immobilienmakler auf.

Neue Grundsteuer 2025 – Unser Fazit

Eine große Unsicherheit über die Höhe der zukünftigen Steuer und möglicherweise auch über die Bewertung der Immobilien breitet sich in diesen Tagen unter Grundstücksbesitzern aus.

Die neue Grundsteuer 2025 soll zu Vereinfachung und Transparenz führen, wird aber zunächst den Eigentümern deutscher Immobilien die notwendigen Anstrengungen abverlangen, insbesondere wenn sie Immobilien in mehreren Bundesländern besitzen. Denn die Informationen, auf deren Grundlage die Bundesländer die Bewertungsmodelle anwenden, müssen von den Eigentümern bereitgestellt werden.

Darüber hinaus ist es wichtig, die Bewertung für die Grundsteuer 2025 genau zu überwachen : von der Übermittlung der Informationen an das Finanzamt bis hin zur Prüfung des Wertbescheids, der vom Finanzamt ausgestellt wird, und der endgültigen Grundsteuerfestsetzung, die von der Gemeinde auferlegt wird.

Vor allem die Grundsteuern für Eigentumswohnungen in den Großstädten werden voraussichtlich deutlich steigen. Das liegt daran, dass die Grundsteuer derzeit auf einem ungewöhnlich niedrigen Niveau liegt. In einigen Fällen wird erwartet, dass der Grundstückswert von Eigentumswohnungen um das Fünffache steigen kann. Auch die Besteuerung des Grundbesitzes dürfte in vielen Fällen zu Mehrbelastungen führen, da die meisten Immobilien für Steuerzwecke mehr wert sind.

Die neuen Immobilienbewertungen werden sich stärker an den Marktpreisen und Standorten orientieren und für die meisten Hausbesitzer höher sein, als sie es bisher gewohnt waren. Besonders Besitzer von Immobilien in bester Lage, werden künftig deutlich tiefer in die Tasche greifen müssen.

Bleibt nur zu hoffen, dass die Steuerlast für die Bürger durch die Anpassung der Sätze und Koeffizienten durch die Gemeinden abgefangen wird.

Mehrbelastungen durch die Grundsteuer ab 2025 kann dennoch manchen Besitzer zum Immobilienverkauf drängen. Was wird auf Sie zukommen? Wir helfen Ihnen bei der Ermittlung der wichtigsten Kennzahlen für Ihre Steuererklärung. Möchten Sie Ihre Immobilie bewerten lassen? Wir übernehmen die Immobilienbewertung für Sie.

FAQ – Die häufigsten Fragen

Folgende Daten sollten Grundbesitzer bereithalten: das Aktenzeichen aus dem Grundsteuerbescheid, Grundbuchinformationen über Gemarkung und Grundbuchblatt, die Fläche und Lage des Grundstücks, den Bodenrichtwert (BRW), die Nutzungsart, die Wohnadresse, das Baujahr und die Wohnfläche des Hauses. Der Bodenrichtwert wird nicht in allen Kommunen benötigt. Kernsanierungen und Umbauten nach dem 1. Januar 2022 müssen zwingend proaktiv beim zuständigen Finanzamt nachgereicht werden.

Für die Festlegung der Grundsteuer muss man den Wert der Immobilie (Finanzamt) den Bodenrichtwert, den durchschnittlichen Bodenrichtwert und den Hebesatz der entsprechenden Gemeinde kennen. Mit diesen Werten kann die Steuermesszahl ermittelt werden. Diese wird ebenfalls für die Berechnung der Grundsteuer benötigt und in diese Formel eingesetzt: Immobilienwert * Steuermesszahl * Hebesatz = Grundsteuer.

Im Jahr 2018 entschied das Bundesverfassungsgericht, dass eine grundlegende Reform der Grundsteuer erforderlich ist. Der Grund: Die Bewertungsgrundlage basiert auf Daten, die mehr als 50 Jahre alt sind (1964 und 1935, um genau zu sein). Die Reform der Grundsteuer muss bis zum 31. Dezember 2024 abgeschlossen sein. Aus diesem Grund erhalten Eigentümer in ganz Deutschland jetzt Briefe von ihren Finanzämtern, in denen sie aufgefordert werden, aktuelle Daten für die Neubewertung ihrer Immobilien einzureichen.

Die Grundsteuer ermöglicht es den Kommunen, ihre entstandenen Kosten durch etwa die Bereitstellung der Infrastruktur decken zu können. Außerdem soll über die Grundsteuer zusätzliches Geld in die Gemeindekassen fließen, für Sanierungen, Pflege und Ausbau der Gemeindestrukturen.

Der Vermieter ist berechtigt die komplette Grundsteuer auf die Mieter umzulegen. Bei einem Mehrfamilienhaus ist die Höhe der Grundsteuer pro Mieter dabei von der Wohnfläche abhängig.

Der Grundsteuerwert wird sich mit der neuen Grundsteuerreform für viele Hausbesitzer ändern. Der Standort wird die Höhe bestimmen. Immobilien in Toplagen werden künftig höher besteuert, während weniger gute Lagen niedrigere Steuern zahlen müssen.

Mieter in Großstädten und Hausbesitzer an guten Standorten werden eine Mehrbelastung durch die Grundsteuer erfahren. Denn der Lage-Faktor wird die Höhe der Grundsteuer empfindlich beeinflussen.

Das hängt davon ab, in welcher Region und an welchem Standort sich die Immobilie befindet. Mithilfe des Ertragswertverfahrens wird der Immobilienwert ermittelt. Häuser in bester Lage etwa in Ballungsgebieten und attraktiven Städten werden künftig mehr Grundsteuer zahlen müssen.

Betroffen sind alle Eigentümer von Grundbesitz und Gebäuden wie Wohnungen, Häuser, Firmen- und Bürogebäuden. Auch Land- und Forstwirtschaftsbetriebe betrifft die Grundsteuerreform.

Die Berechnung der Grundsteuer hängt von dem Hebesatz und dem Grundsteuermessbetrag ab. Diese variieren in jeder Gemeinde. Gehen wir von einem Einfamilienhaus mit einem Wert von 150.000 EUR und einem Hebesatz von 600 Prozent aus, ergibt sich folgende Rechnung: 150.000 EUR * 3,5 Promille (Steuermesszahl für Einfamilienhäuser mit diesem Wert) = 525 EUR Grundsteuermessbetrag. 525 EUR * dem 6-fachen (600 % Hebesatz) = 3150 EUR Grundsteuer.

Weitere Beiträge

Das könnte Sie auch interessieren

Raucher und Alkoholkonsum in Hannover

Raucher und Alkoholkonsum in Hannover Wie entwickelt sich das Rauchverhalten in Hannover? Teile diesen Beitragteilen teilen twittern teilen Raucher und Alkoholkonsum in Hannover sind abnehmend. Die Zahl der Raucher lag im Jahr 2000 bei etwa 139.000 und wird bis 2030 auf unter 100.000 fallen. Steigende Tabakpreise und das Rauchverbot in öffentlichen Einrichtungen wird diesen Trend wohl antreiben. Auch […]

Wie viel Kaffee trinkt ein Immobilienmakler?

Wie viel Kaffee trinkt ein Immobilienmakler? Kaffeepause am Arbeitsplatz: Ein Ritual, das alles andere als trivial ist Teile diesen Beitragteilen teilen twittern teilen Jeder weiß, dass die Kaffeepause ein echtes Ritual im Büro ist: Für viele von uns ist es unmöglich, die Arbeit ohne eine Tasse Kaffee zu beginnen. Kaffee als ein Vektor der sozialen Bindung, ein Ausdruck […]

Wie viel Kaffee trinkt ein Immobilienmakler?

Entschleunigung wird wichtiger Kaffeepause Maklern: ein echter Produktivitätshebel! Doch wie viel Kaffee trinkt denn nun ein Immobilienmakler?